一般借款

什么是一般借款 一般借款是指除专门借款之外的借款。相对于专门借款而言,一般借款在借入时,其用途通常没有特指用于符合资本化条件的资产的购建或者生产。 一般借款利息 原准则没有关于一般借款利息资本化的规定,全部予以费用化。 新准则规定。为购建或者生产符合资本化条件的资产而占用了一般借 […]

阅读次数: 349次该词条对我有帮助 (0)

什么是一般借款 一般借款是指除专门借款之外的借款。相对于专门借款而言,一般借款在借入时,其用途通常没有特指用于符合资本化条件的资产的购建或者生产。 一般借款利息 原准则没有关于一般借款利息资本化的规定,全部予以费用化。 新准则规定。为购建或者生产符合资本化条件的资产而占用了一般借 […]

阅读次数: 349次该词条对我有帮助 (0)

什么是固定基金 固定基金是指行政事业单位固定资产所占用的基金。固定基金通常按照固定资产账面余额的增减而发生相应的增减,两者金额通常相等;但是,在存在尚未付清租金的融资租入固定资产的情况下,两者的金额不同:固定资产应当在取得时按照协议租赁价等入账,而固定基金应当在支付租金时按照实际 […]

阅读次数: 848次该词条对我有帮助 (0)

什么是应付未付利息 应付未付利息指金融机构吸收的存款和各项借款虽未到期,但按权责发生制应计提当期应付而未付的利息。 应付未付利息的政策 财政部规定,金融机构对所有存款应按月(或季)预提应付利息。其中,定期存款按存入时挂牌利率预提,不得按现行挂牌利率或随意预提;活期存款按现行挂牌利 […]

阅读次数: 713次该词条对我有帮助 (0)

什么是卖出回购证券支出 卖出回购证券支出是指公司从事卖出回购证券业务,融入资金而发生的利息支出; 卖出回购证券支出的会计核算 一、本科目核算发生的卖出回购证券支出。 二、卖出回购证券支出的核算原则: 卖出回购证券支出应在该证券持有期内采用直线法逐日计提,并按计提的金额入账。 三、 […]

阅读次数: 623次该词条对我有帮助 (0)

什么是非营利组织收入 非营利组织收入是指非营利组织开展业务活动及其他活动依法取得的非偿还性资金。这是非营利组织为实现其社会使命而获取资金的主要来源。 非营利组织收入的特点 收入是指民间非营利组织开展业务活动取得的、导致本期净资产增加的经济利益或者服务潜力的流入。与企事业单位的收入 […]

阅读次数: 973次该词条对我有帮助 (0)

什么是资产评估损失 资产评估损失是指对资产价值形态的评估而造成的损失。 资产评估损失的认定 企业各项资产因评估确认的损失申请税前扣除,必须符合以下条件: (一)国家统一组织的企业清产核资中发生的资产评估损失; (二)企业按规定应纳税的各种类型改组中发生的评估损失; (三)企业免税 […]

阅读次数: 530次该词条对我有帮助 (0)

什么是货币结算 货币结算是在商品经济条件下,各经济单位间由于商品交易、劳务供应和资金调拨等经济活动而引起的货币收付行为。结算按支付方式的不同分为现金结算、票据转让和转账结算,简称结算。 货币结算的原则 1、 恪守信用,履约付款; 2、 谁的钱进谁的帐,由谁支配; 3、 银行不垫款 […]

阅读次数: 502次该词条对我有帮助 (0)

什么是鉴证对象 鉴证对象是指鉴证对象信息所反映的内容(如:年报反映的财务状况、经营成果及现金流量)。 鉴证对象与鉴证对象信息的区别: 鉴证对象信息是指按照标准对鉴证对象进行评价和计量的结果(如:年报),而鉴证对象是指鉴证对象信息所反映的内容(如:年报反映的财务状况、经营成果及现金 […]

阅读次数: 711次该词条对我有帮助 (0)

什么是与上级往来 与上级往来科目核算与上级财政的往来待结算款项。当本级财政因资金调度困难而向上级财政借款周转和归还借款,在财政体制年终结算中发生本级财政应上解款或上级财政应补助款等。它是上下级财政之间由于财政资金的周转调度以及预算补助、上解结算等事项而形成的债务。 与上级往来的核 […]

阅读次数: 920次该词条对我有帮助 (0)

什么是买入返售证券收入 买入返售证券收入是指公司通过国家规定的场所进行证券回购业务,所取得的买入返售证券的差价收入,其收入在实际收到时予以确认。买入返售证券收入核算在国家规定的场所进行融券业务而取得的收入,应在证券持有期内采用直线法逐日计提,并按计提的金额入账。 买入返售证券收入 […]

阅读次数: 461次该词条对我有帮助 (0)

什么是已完工开发产品 已完工开发产品指已建成待出售的物业;在建开发产品指尚未建成,以出售为开发目的的物业;拟开发土地指所购入的,已决定将之发展为出售物业的土地,项目整体开发时全部转入在建开发产品,项目分期开发时按开发产品占地面积计算分摊转入在建开发产品,未开发土地仍保留在本项目。 […]

阅读次数: 970次该词条对我有帮助 (0)

COSO委员会简介 COSO委员会(全美反舞弊性财务报告委员会发起组织,Committee of Sponsoring Organizations of the Treadway Commission,缩写COSO) 1985年,由美国注册会计师协会(AICPA)、美国会计学会( […]

阅读次数: 475次该词条对我有帮助 (0)

什么是一般物价水平会计? 一般物价水平会计是指按本期一般物价指数将历史成本会计报表中各项会计数据加以调整,从而消除一般物价水平变动的影响,按期末货币的现时购买力反映企业的财务状况和经营成果。 在美国称为“一般物价水平会计”,英国则称其为“现时购买力会计”或“不变购买力会计”。 一 […]

阅读次数: 539次该词条对我有帮助 (0)

什么是和谐会计 和谐会计是一种多元的、可持续发展的会计,反映了与时俱进的时代特征,依据建设社会主义和谐社会的要求,结合会计自身工作的特点,并采用相应的经济手段、行政手段和法律手段对会计行为进行规范,以促进民主、法治、公平、诚信、有序与协调的会计。它包括企业内部会计工作、会计管理机 […]

阅读次数: 482次该词条对我有帮助 (0)

什么是内部牵制(涵义) 内部牵制(internal check),是以账目间的相互核对为主要内容并实施岗位分离,以确保所有账目正确无误的一种控制机制。 内部牵制的作用 内部牵制制度的建立主要是基于两个设想: 1.两个人或两个以上的人或部门无意识地犯同样错误的机会是很小的; 2.两 […]

阅读次数: 721次该词条对我有帮助 (0)

什么是库存保管费用 库存保管费用是指保管存储物资而发生的费用,显然,这些费用随库存量的增加而增加。 库存保管费用的内容 库存保管费用包括存储设施的成本、搬运费、保险费、折旧费、税金以及资金的机会成本等。每次订货量越大,库存量也越大,保管费用也就越多。显然,这些费用随库存量的增加而 […]

阅读次数: 557次该词条对我有帮助 (0)

什么是过路费 过路费是对集资、贷款建设的高级公路上行驶的车辆征收的通行费。这里所说的高级公路是指高速公路、一级公路和二级公路。所收的通行费用于偿还集资和贷款。收费标准一般根据车型大小确定,按次计收。征收办法由交通部门会同财政部门和物价部门统一制定。 过路费概述 全世界已建成收费公 […]

阅读次数: 491次该词条对我有帮助 (0)

什么是检验试验费 检验试验费是指对建筑材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设实验室进行实验所好用的材料和化学药品等费用。不包括新结构、新材料的试验费和建设单位对具有出场合格证明的材料进行检验,对构件做破坏性试验及其他特殊要求检验试验的费用。 检验试验费的计 […]

阅读次数: 564次该词条对我有帮助 (0)

什么是技术开发费 技术开发费是指纳税人在一个纳税年度生产经营中发生的用于研究开发新产品、新技术、新工艺的各项费用,包括以下项目:新产品设计费,工艺规程制定费,设备调整费,原材料和半成品的试制费,技术图书资料费,未纳入国家计划的中间实验费,研究机构人员的工资,研究设备的折旧,与新产 […]

阅读次数: 540次该词条对我有帮助 (0)

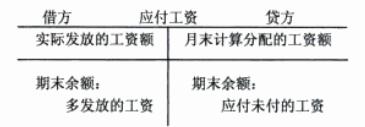

什么是应付工资 应付工资是指企业因使用在职职工的知识、技能、时间和精力而应给予职工的劳动报酬。这种劳动报酬表现为工资总额。 2006年新的会计准则中,将应付工资、应付福利费取消。“应付工资”、“应付福利费”科目和报表项目取消,代之以“应付职工薪酬”,该科目除核算工资、福利费外,还 […]

阅读次数: 857次该词条对我有帮助 (0)