劳务所得

什么是劳务所得 劳务所得是指个人因任职、受雇、履约等通过提供劳务取得的所得,包括劳务报酬、工资、薪金等等。 劳务所得来源地判断 各国判定劳务所得来源地的标准主要有以下三种: 1、劳务提供地标准 是指跨国纳税人在哪个国家提供劳务或在那个国家工作,其获得的劳务报酬即为来源于那个国家的 […]

阅读次数: 832次该词条对我有帮助 (0)

什么是劳务所得 劳务所得是指个人因任职、受雇、履约等通过提供劳务取得的所得,包括劳务报酬、工资、薪金等等。 劳务所得来源地判断 各国判定劳务所得来源地的标准主要有以下三种: 1、劳务提供地标准 是指跨国纳税人在哪个国家提供劳务或在那个国家工作,其获得的劳务报酬即为来源于那个国家的 […]

阅读次数: 832次该词条对我有帮助 (0)

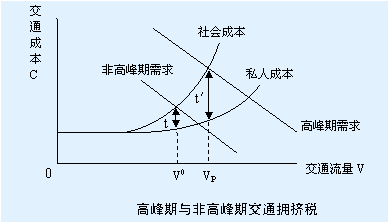

什么是交通拥挤税 交通拥挤税是指为减少收费区域或道路的交通出行需求,缓解道路交通紧张,在交通拥挤时段对相关道路的使用者收取的一定额度的费用。 交通拥挤税原理 显然,依靠市场机制的自发调节,是无法消除城市交通拥挤现象的。为了使车流量保持在从社会角度来看的最合理水平V-*点,从而解决 […]

阅读次数: 321次该词条对我有帮助 (0)

什么是关税减让表 关税减让表(亦称关税表)是缔约方之间通过双边或多边关税减让谈判,将成果综合汇总而成的表格。 关税减让表的性质及结构 关税减让表是各成员关税减让结果的具体体现,是各成员通过谈判所做出的关税减让的承诺。在乌拉圭回合谈判后,各成员的减让表均作为附件列在乌拉圭回合最后文 […]

阅读次数: 995次该词条对我有帮助 (0)

什么是兼营非应税劳务 兼营非应税劳务,是指纳税人的经营范围既包括销售货物和应税劳务,又包括提供非应税劳务。 混合销售与兼营非应税劳务 两者有相同之处,又有明显的区别。 相同点是:两种行为的经营范围都有销售货物和提供劳务这两类经营项目。 区别是:混合销售强调的是在同一项销售行为中存 […]

阅读次数: 429次该词条对我有帮助 (0)

定率税概述 定率税是“配赋税”的对称。按照税收的计征方法划分的一类税。 定率税是依据一定的课税对象和预先规定的税率计征的税种。国家在税法中明确规定应纳税额占课税对象数额之间的比例,即税率,纳税人发生纳税义务要依法纳税时,按法规中规定的税率计算征税。 依法定税率征税,符合现代税法的 […]

阅读次数: 621次该词条对我有帮助 (0)

什么是办税员 办税员是指受纳税单位指派、聘用或委托,参加税务机关自行组织或委托组织的培训并取得合格证明,为纳税单位办理各类涉税事项及可以在有关涉税文书、证件上签名、盖章的人员(法律、法规规定必须由企业法人签字、盖章的除外)。 办税员的基本条件 (一)具有完全民事行为能力; (二) […]

阅读次数: 366次该词条对我有帮助 (0)

什么是差额税率 差额税率是指一国对外资企业和本国企业实行两种或两种以上的税率。 差额税率的概述 一国对外资企业和本国企业之间的差额大致有两种不同税率: 一种是外资企业的税率低于本国企业, 另一种则相反即外资企业的税率高于本国企业。 前者多在吸引外资,引进技术时采用,这种差额的存在 […]

阅读次数: 319次该词条对我有帮助 (0)

什么是最适税率 最适税率是指一国适度的税收规模。从不同的角度研究可得出不同的最适税率。例如,有学者从公共品供给的角度研究,认为最适税率是与政府和国民对公共产品和私人产品的边际替代率相等的税率,因为此时在市场机制的调节作用下,全社会的资源可以达到帕累托有效配置。也有学者从经济增长及 […]

阅读次数: 409次该词条对我有帮助 (0)

什么是独立劳务所得 独立劳务所得是指劳务提供者自己设立机构从事劳务活动而获得的所得。对此各国一般都适用对非居民公司营业利润征税的原则。 独立劳务所得的国际税规定 在各国之间所签订的税收协定中,有相当一部分内容用来协调缔约国各方因劳务所得的差异所引起的国际重复课税。 《经合发组织范 […]

阅读次数: 884次该词条对我有帮助 (0)

什么是地方税收竞争 地方税收竞争是指地方政府间以增强本地区的经济实力,提高本地区相关福利为目的,以税收及相关手段进行的与其他地区争夺经济资源及税收资源的活动。 地方税收竞争的成因 一、内因 1.地方政府独立的经济利益 改革开放以来,随着放权让利改革战略和财政“分灶吃饭”体制的推行 […]

阅读次数: 420次该词条对我有帮助 (0)

什么是自收汇缴 自收汇缴是指缴款个人或缴款单位直接向基层税务机关、海关缴纳税款,再由税务机关、海关将所收款项汇总缴入国库或国库经收处。对于部分小额税款,可采用本缴款办法。 自收汇缴的适用范围 自收汇缴主要适用于农村集市、个体工商户和农民的小额税款,以及出入边境人员应纳的小额税款和 […]

阅读次数: 847次该词条对我有帮助 (0)

什么是税收程序法 税收程序法是指税收立法权的立法主体为保护税收实体法所规定的权利与义务关系的实现而制定、认可、修改和废止的,用以规范税收征纳行为的法律规范。 在最一般的意义上,程序是指“事情进行的先后次序”或“按时间先后或依次安排的工作步骤”,如通常说的办事或者工作的顺序、电脑软 […]

阅读次数: 372次该词条对我有帮助 (0)

什么是双主体税制模式 根据主体税种的不同,当今世界各国主要存在三种类型的税制结构模式:一是以所得税为主体的税制结构,二是以商品税(流转税)为主体的税制结构模式,三是商品税和所得税并重的“双主体”税制结构模式. 双主体税制模式是指以商品税和所得税两者并重为主体税种的税制结构模式。 […]

阅读次数: 475次该词条对我有帮助 (0)

关税减让概述 通过谈判,互相让步,承担减低关税的义务,特别指二次大战后在关税及贸易总协定主持下,经由多方谈判所达成的关税减让。谈判在最惠国待遇原则下进行,列出减让税率表,所有成员国一律享有。协议的减让税率对成员会具有约束力,称约束性税率,成员国不得任意撤回或修改,并承担关税减让的 […]

阅读次数: 841次该词条对我有帮助 (0)

什么是负债计税基础 负债计税基础是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额。 负债计税基础的确认 一般情况下,负债的确认与偿还不会影响企业的损益,也不会影响其应纳税所得额,未来期间计算应纳税所得额时按照税法规定可予抵扣的金额为零,计税基础即为账面价 […]

阅读次数: 673次该词条对我有帮助 (0)

什么是出口货物退税率 出口货物退税率是指出口货物的退税比率。“征多少,退多少,未征不退”是我国制定出口货物退税率的基本原则。从1994年实行新税制后,出口货物的增值税退税率进行了多次调整,使之大体上符合国家经济发展的总体要求。 增值税退税率概述 到2000年我国形成了17%、15 […]

阅读次数: 734次该词条对我有帮助 (0)

税种概述 税种指一国税收体系中的具体税收种类,是基本的课税单元。根据征税对象的不同可将税收划分成不同的种别。因此,不同的征税对象是一个税种区别于另一个税种的主要标志,税种的名称一般也以征税对象来命名。如对增值额课税的税种,称为增值税;对资源课税的税种,称为资源税等。 构成一个税种 […]

阅读次数: 852次该词条对我有帮助 (0)

什么是税收责任法 税收责任法是指税法中规定税收责任制度的法律规范的总称。从性质上说,税收责任法是维护税收法律关系中各方当事人合法权利的一种保障制度。其根本价值在于惩罚不履行或不合法履行税收债务以及其他税法上规定的义务的行为人,以保护税收法律关系中受损害方的合法权利。 税收责任法的 […]

阅读次数: 418次该词条对我有帮助 (0)

什么是垃圾税 垃圾税是对废弃物征收的税,包括企业的生产废料和家庭的生活垃圾,但厨房和花园的废弃物免征此税。 垃圾费征收目的 垃圾费是为了减少垃圾的产生,并鼓励回收。征收来的垃圾费用于现场操作、废物清理、维护处理设施以及废物运送等。很多地方政府对分类垃圾收费较低,可回收废物比不可回 […]

阅读次数: 465次该词条对我有帮助 (0)

什么是关税配额税率 关税配额税率是指对实行关税配额管理的进口货物,关税配额内的,适用关税额税率;关税配额外的,按不同情况分别适用于最惠国税率、协定税率、特惠税率或普通税率。 关税配额税率的适用范围 按照国家规定实行关税配额管理的进口货物,关税配额内的,适用关税配额税率;关税配额外 […]

阅读次数: 478次该词条对我有帮助 (0)