营销预算制定概述

营销计划的重要功能之一就是将计划中的活动和各类预测结果转化成为计划支出(预算)。首先,预算明确了企业在各领域的投入,并为企业的各类活动分配稀缺的财务资源;其次,企业可以在可用资源的范围内,制定营销组合计划、对潜在的竞争和不可控制的环境事件进行假设、并预测这些事件造成的结果;最后,企业还可以依照预测的结果进而对目标、预算和营销组合方案进行调整。因此,预算的制定始于计划的制定,并且二者和预测活动是相关联的。预算、预测和计划之间的关系就像一个水力循环系统。在这样的系统中,提高其中一端的水位(计划、预测或预算)就会改变其他端点的水位。由于三者之间的紧密联系,采用敏感性分析的方法对计划、预测和预算进行协同分析对企业而言是非常重要的。

营销预算的内容

预算制定包括4项重要的内容:

(1)时间段:任何一份预算都应该有一个明确的时间段才能发挥作用。仅仅在预算中列出需要支出的金额数量是不够的,预算中还应明示什么时候需要进行支出。预算通常以年度预算或季度预算的方式出现。预算的频率越高.事后对预算进行调整的工作量也就越小。

(2)资源分配:企业为营销组织分配财务和其他资源。有时,企业的资源分配以过去的销售或利润的一个百分比的形式进行;而有时,企业将分配作为一项目标或激励。资源分配为各项预算开销设定了一个基本的限制。如果预算是作为一项目标而建立的,它对企业而言就会变得至关重要,因为作为资源分配对象的各类营销组织会通过预测和激励影响目标的形成。

(3)预测:销售预测是对营销活动和其他要素(如市场增长、竞争对手行为等)进行预期所得到的结果。而各类营销活动(即营销组合的各类要素)在某种程度上又受到销售预测的影响。因此,销售预测和营销活动的预算是相互作用的。结合各种营销组合要素的效率进行的销售预测是预算制定的基本要素。而回归分析和回归的思想是决定营销投资回报率(ROMI)的重要协同因素。

(4)目标:具备现实意义的目标应考虑预算约束,所以预算的制定与目标的设定也是相互关联的。在制定预算的过程中,资源的有效分配能够使实现目标带来的收益最大化。预算制定不仅应着眼于企业层面(企业的使命、目标等),还应具体地从各业务单元的角度(利润、销量、增长率等)出发综合考虑。

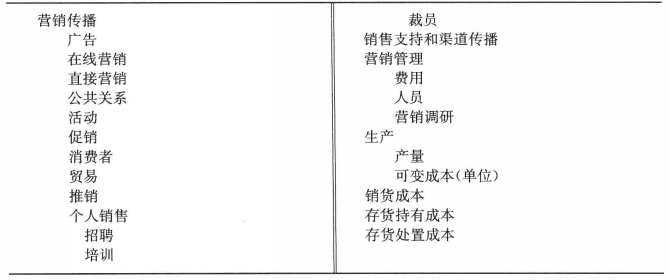

预算的制定建立在预测和目标的基础之上,它能够为各类具体的营销组合要素(营销的5P因素)以及各类营销支持性活动(包括营销调研和新产品研发等)分配资源。为了便于后续的评估和调整,预算应该具备多个层次。预算不仅应该从较高层次出发对各大类开销进行汇总,还应合理地将每一个大类支出进行详细的分解。例如,日用消费品企业的预算有可能会对销售活动(如人员推销、贸易促销等)的支出和以消费者为导向的支出(如广告、营销活动和价格促销等支出)进行区分和进一步分解。如广告支出这一大类,就可以进一步分为电视广告支出、印刷品广告支出和在线广告支出等细类。总之,预算应该以分层的方式建立,这样战略计划者才能对主要的支出类别和具体的详细支出有清晰的了解。表1列举了部分营销预算支出的条目。

表1:基本的营销预算构成