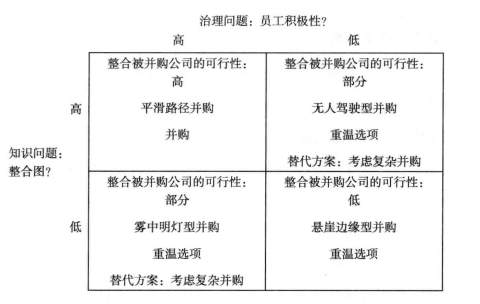

图1总结了资源路径框架中并购的分支,指出了四种选项,取决于你清晰界定整合流程以及识别和留住双方公司关键人员的能力。

图的左上和右下框代表的情形比其他两个更加直接,其他两种情况具有挑战,但是,如果你能应对挑战,也有机会——有时要通过开展更加复杂的并购交易。

图1:整合被并购公司的可行性与资源获取选项

平滑路径并购

当你拥有清晰的整合图以及高涨的员工积极性时,并购为实现你的目标提供了一条相对平坦的路径。即便在这些最优的情况下,工作也一定是艰巨的,但是你的努力通常会有成果。全球范围内,每年有数万平滑路径并购发生,包括大型和小型交易,横跨银行、医疗、采矿和快速消费品等行业。

例如,2004年,宏利金融有限公司并购并整合了恒康金融服务公司,宏利有明确的战略目标,制定了可以实现这些目标的整合路径,并知道要留住哪些人会使交易成功。类似地,网络科技翘楚思科在过去的20多年间开展了约150起并购,每一次都在明确目标、整合路径和留任战略方面付出了努力,并见证了平滑路径交易对公司成长的巨大贡献。

悬崖边缘型并购

这些交易具有低整合清晰度和低员工积极性的特点。正如名字所暗示的,悬崖边缘型并购几乎注定失败,并且,这样做会把你带到竞争峭壁边缘。无论你愿意多么努力地实施,这些情况都会让你望而却步。

例如,陶氏化工(Dow Chemical)的医药子公司Merrell Dow在1989年并购了Marion Laboratories,并购方仅对如何最佳合并两家公司有一定的认识。它也没有料到Marion的许多关键员工会离职。由于并购方没能强调并购的令人鼓舞的战略愿景,Marion的许多最有价值的人员决定寻求其他出路。关键销售经理和有经验经理们的流失特别具有破坏性,合并后的公司挣扎于为扩张的生产线融资。Marion Merrell Dow倒闭,于1995年被德国公司赫司特(Hoechst)并购。

无人驾驶型并购

即便有清晰的整合路径,如果员工缺乏积极性,并购也会失败。然而,如果你能招聘有效的领导取代关键的离职经理,也可能成功。例如,2010年,网络公司Ciena挣扎于整合北电网络的以太网业务——部分原因便是没有预期到双方公司的关键人员在得知并购后的流失。

当你不确定自己在并购后留住关键人员的能力,复杂并购(complex acquisition)的一些形式可能挽救交易。一种方式是将并购拆分成阶段,以联盟或持有少数股权开始,当类似留任这样不确性的威胁解除后,再过渡到完全并购。法国食品业跨国公司达能在并购美国有机乳制品厂商Stonyfield Farm时,采用了分阶段的方式。2001年,达能与Stonyfield Farm建立了合资公司,作为少数持股伙伴了解该公司和有机细分市场,并核查领导团队的兼容性。2003年,一旦双方公司的领导团队建立了信任,达能对积极性的顾虑降低,进而获得Stonyfield的控制权。

还有一些其他复杂并购战略可以解决并购后积极性的问题:

- 财务诱因,如股票期权、股票支付和留任报酬。

- 非财务情况,如拓展职业机会并保持被并购方的运营自治、品牌和习惯性雇用情况。

- 关于被并购方文化的特殊考虑。2006年,当沃尔特·迪士尼影视制作公司以股票交易并购美国动画工作室皮克斯(Pixar)时,迪士尼的高级经理同意了一个具体的指导方案清单,保护皮克斯创意文化。类似的标志性并购,例如Stonyfield、Ben&Jerry’S(联合利华)、Burt’S Bees(高乐氏)和The Body Shop(欧莱雅),都承诺尊重这些公司的特殊社会身份。

- 在母公司层级内,给予被并购方超高程度的自治。

与这些手段并行,你也可以考虑合并后的赔偿条款(indemnification terms),作为激励失败的自我保护。例如,在并购国有银行时,Banco Itau协商了一系列政府担保,包括任何被并购银行可能出现罢工的补偿。

然而,复杂并购也会有风险。在20世纪80年代,通用汽车试图使用双重交易股票(dual.traded stock)的复杂并购(当它收购Hughes(设立GM-H股票)和EDS(设立GM-E股票)时)作为激励关键人员在并购后留任的方法。股票市场和通用汽车都搞不清合并的意义,最终该汽车厂商剥离了Hughes和EDS。2000年的美国在线一时代华纳交易是一个备受瞩目的例子,在复杂并购中混合非常不同的业务成本很高。经历了长达数年的公司间挫败和冲突后,两家公司于2009年分道扬镳。

雾中明灯型并购

整合清晰度低而积极性高的并购可以称为雾中明灯型并购。因为这些交易中的整合步骤不清晰,你应该在重新考虑这样的案子之前评估替代方案。然而,高积极性意味着员工会尽力让交易成功,因此,当没有其他选择并且你有足够的时间明确整合计划时,雾中明灯型并购有时会提供一个潜在解决方案。

沃尔玛在非洲的扩张是一个很好的例子。2011年,它并购了南非折扣零售商Massmart的控制性股权。在并购时,沃尔玛不确定如何使Massmart服务于在撒哈拉以南非洲扩张的既定目标。尽管非洲市场增长迅速,该地区潜在的扩张机会非常不确定。虽然整合战略不确定,公司给来自这家高度成功的南非公司的关键经理人员提供了强大的激励措施,让他们留在公司,帮助制定大陆扩张战略。沃尔玛尤其有积极性。鉴于开拓机会必定需要巨大的资源合并,它拒绝了合资或其他联盟选择。仅当经历了多次在新兴市场独立扩张的失败尝试之后,它转向了并购。

其他雾中明灯型并购就没那么成功了。1978年,强生并购了医学成像公司Technicare一家新兴市场的磁共振成像领域的领先者,其产品线和技术与强生的其他业务相距甚远。强生仍然尽力确保Technicare的关键科学家和经理人员留在公司,并为继续磁共振成像和其他产品开发活动提供了巨大的财务资源。但是,没有任何来自母公司的知识引导,Technicare烧了很多钱,在面对来自西门子和通用电器日益增长的竞争,挣扎于维系高市场份额。1986年,在投入了几十亿美元后,强生将Technicare卖给了通用电器,损失惨重。

和无人驾驶型并购一样,更加复杂的安排也可以用来缓解雾中明灯型交易中整合路径不清晰的问题。当你不清楚被并购方的价值和自己的整合能力时,你可以创造交易来应对被并购方在并购后现金流的不确定性。在对高科技和私人创业企业的并购中,嵌入里程碑环节更加普遍。年轻公司的前景通常难以预测,因此,并购方借助下行保护(downside protection)应对信息不对称或者无法预期的技术和监管挑战。

特别是生命科学公司,常常在付出了数十亿美元之后,这些产品线不确定或者没有清晰整合路径的公司付之一炬。最近,一些买家已经开始在并购交易中嵌入或有条款。这些条款将部分支付推迟到某个药品或其他产品成功通过临床试验之后。例如,2008年,陶氏化学与罗门哈斯(Rohm&Haas)协商并购条款,允许复议协议期。当科威特政府不批准陶氏原本预期罗门哈斯可以完成的特种化学合资企业时,陶氏在2009年重启交易,谈判不同条款——包括罗门哈斯家族信托的持续投资。

然而,谈判这样的条款是困难的。有时,未来技术和竞争条件太不确定,以至于无法制定有意义的或有条款;其他时候,当潜在被并购方不知道交易中会遇到多少合理的不确定性时,会简单地拒绝出售。