人力资源价值核算概述

在标准的核算规则下,企业资产负债表根本无法反映出人力资源的价值。管理层和分析师在对绩效和财务舶分析中,通常能够认识到员工的重要性,但却忽视了员工资本,因为目前仍没有普遍接受的方法来量化它。

对于主导产业多年的生产和物流工作,员工的主要角色便是劳动,这被核算为流动支出。这种劳动所创造的价值表现为产品的价值,可以被核算为库存和最终销售品。企业管理费用通常作为“直接劳动成本”被分摊到企业的各种运转或产品上。

作为一种运转费用,劳动的目标便是使成本最小化。20世纪前10年中,人们都在不断地努力降低劳动成本,方式是使生产和物流流程自动化,最终将大多数劳动成本转移到对设备(大规模的机器、精巧复杂的设备、机器人、控制系统等)的资本投资上去。随着劳动工作消失,新技术创造出许多新的工作岗位,它们需要受过更高的教育和更有能力的知识和服务型员工来设计、操作和维护这些更为复杂的流程,并集合无数此类的服务创造快速发展的经济。

通过知识型员工而不是机器劳动能够创造更大的价值,这比其他任何因素都更需要精确地核算人力资源的财务潜力(资产价值)。

人力资源的资产价值

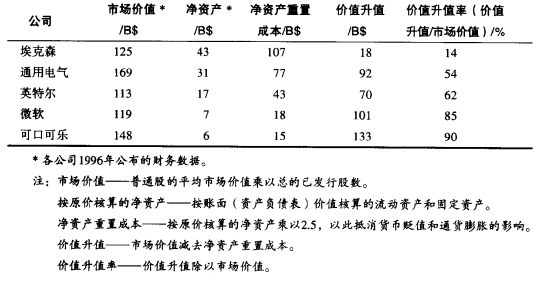

通过考察用现有方式编制的净资产报告,我们发现净资产与其市场价值不一致,由此我们知道更准确地核算人力资源资产价值非常重要。企业净资产包括流动资产,比如现金、应收账款、库存,固定资产或长期资产(如土地、建筑物和设备)。表1比较了五家著名公司的净资产重置成本(对净资产现有市场价值的合理评估)和市场价值。其中净资产最高的是埃克森,它是一家从事石油勘测、提炼和零售业务的公司,有很大一部分投资是投向其产品上市所必需的资产(土地、建筑物、设备和库存等)上。净资产最低的是可口可乐公司,它是一家从事饮料营销,特许经营业务的公司,其所需的资产相对较少,主要依靠由知识和服务型员工构成的全球组织来获得市场成功。

表1:大型公司的价值升值比较

每家公司的市场价值减净资产重置成本得出本公司的价值升值——市场价值超过公司变现净资产所能获得的价值的数量(或比例)。价值升值是企业成功的基本衡量标准,能够最好地说明管理效能;因为它反映了管理创造的市场价值部分。

注意表中的公司净资产重置资本和价值升值的变动趋势。你看到了什么?各公司中的哪些差异可以解释它们之间的价值差异?

按照表自上而下的顺序,你会发现这些公司依次越来越少地涉及生产和物流工作,而越来越多地强调知识和服务工作。

- 埃克森和通用电气都是生产和物流业务——单纯且简单。请注意,净资产的投资越高,其价值增值就越低。

- 英特尔也有生产业务,但都是高度精巧的流程,在产品创新和市场领导的基础上能够创造很高的利润(知识工作)。

- 微软和可口可乐几乎全部都属于知识和服务工作。微软为其产品Windows、Office和其他产品创造了以技术为基础的市场专营权,从中获得了高额的利润。同样地,可口可乐为其可口的水制品(极低的成本)创造了市场专营权(知识工作),并利用外部企业(当地的瓶装企业)来从事必需的生产和物流工作。

从这个例子中,我希望你能清楚地认识到企业管理的目标是尽可能少地投资于净资产,产生最高的市场价值,通过知识和服务工作,尽可能增加价值增值就能容易地实现这个目标。

若要比较管理质量,你应该比较同一行业中的企业——埃克森和英国石油公司,可口可乐和百事可乐——因为不同行业的资金杠杆作用的潜力不同。正如表1表明的,生产和物流企业价值创造能力要弱得多(相对于其投入的财务资本量而言),而知识和服务企业则具有大得多的价值创造潜力。由于创造价值是知识和服务型员工的工作,因此这个指标是衡量其绩效的标准。

重新思考人力资源的重要性

由于生产和物流工作在向知识和服务工作转变,因此员工有了很大的价值创造潜力,故而重新思考员工作为资产的价值创造能力就变得更加重要了。

大多数经济学家都赞同,随着知识和服务工作中人员创造价值的日益增多,核算规则必然会发生变化,人力资源的价值应以某种新方式进行核算。如果在资产负债表上加土:人力资本一栏,管理层和股东就能够更清楚地了解公司的资产,包括更准确地了解人力资源作为创造价值的资产的重要意义。

即使没有这种正式的变化,许多执行官也已经开始重新考虑人力资源作为财务绩效中的一个因素的重要性。认识到人力资源的价值在知识和服务行业中尤为重要,因为在这类行业中,员工是生产方式,代表着企业的主要价值生产能力。

如果员工能够受到像资产一样的待遇,那么衡量其成功的惟一可接受的标准就是员工绩效的改进。员工绩效改进后,员工能创造出更高的财务价值,从而增加了企业的价值。这样,管理者的工作,每名知识和服务型员工的工作便都是在创造价值——以各种方式行动,制定决策和实施策略,从而产生正的财务效应。精明的管理者知道,他们只需要制定一个战略来更好地管理组织资源,从而改进人员绩效,就可以实现这样的成果。

- 实施这样的战略要求公司管理员工绩效改进的根本方式发生两种显著的变化:

- 强调员工绩效具有可衡量的改进,继而会带来正的财务效应(价值增值);

- 采用更为有效的方式来改进知识和服务工作以及所有员工的绩效。