什么是营业成本

营业成本是企业本期已实现销售的商品产品成本和已对外提供劳务的成本。

营业成本是指企业所销售商品或者提供劳务的成本。

营业成本应当与所销售商品或者所提供劳务而取得的收入进行配比。

营业成本的组成

营业成本是与营业收入直接相关的,已经确定了归属期和归属对象的各种直接费用。营业成本主要包括主营业务成本、其他业务成本。

销售产品、商品和提供劳务的营业成本,是由生产经营成本形成的。工业企业产品生产成本(也称制造成本)的构成主要包括:

1.直接材料

直接材料包括企业生产经营过程中实际消耗的直接用于产品的生产,构成产品实体的原材料、辅助材料、备品备件、外购半成品、燃料、动力、包装物以及其他直接材料。

2.直接工资

直接工资包括企业直接从事产品生产人员的工资、奖金、津贴和补贴。

3.其他直接支出

其他直接支出包括直接从事产品生产人员的职工福利费等。

4.制造费用

企业可以根据自身需要,对成本构成项目进行适当调整。

营业成本的核算

一、账户设置

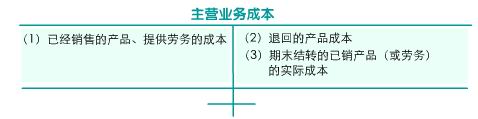

1.主营业务成本

“主营业务成本”用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本。“主营业务成本”账户下应按照主营业务的种类设置明细账,进行明细核算。期末,应将本账户的余额转入“本年利润”账户,结转后本账户应无余额。

2.其他业务支出

“其他业务支出”账户用于核算企业除主营业务成本以外的其他销售或其他业务所发生的支出,包括销售材料、提供劳务等而发生的相关成本、费用,以及相关税金及附加等。“其他业务支出”账户下,应按其他业务的种类,如“材料销售”、“代购代销”、“包装物出租”等设置明细账,进行明细核算。期末,应将本账户的余额转入“本年利润”账户,结转后本账户应无余额。

二、营业成本的会计处理实例

(一)、提供劳务

某洗衣公司为某宾馆完成一批被服的洗涤工作,在宾馆收到被服时取得3 000元的支票一张,并存入银行。该洗衣公司为完成该项洗涤工作共发生2 500元的劳务支出,则该洗衣公司应做如下分录以记录此营业成本:

借:主营业务成本2 500

贷:劳务成本 2 500

(二)、其他业务

大华公司本月对外销售辅助材料一批,实际成本为1 000元,则公司应记录:

借:其他业务支出──材料销售 1 000

贷:原材料──辅助材料1 000

(三)、一般销售业务

大华公司于9月15日售给南山公司A商品500件,增值税专用发票列明商品价款42 735元、增值税额7 265元,共计50 000元,商品已经发出,同时收到南山公司的转账支票并办妥进账手续。经计算,A产品的单位成本为60元,则公司应通过下述分录结转销售A产品的营业成本:

借:主营业务成本──A产品 30 000

贷:库存商品──A产品30 000

(四)、分期收款销售业务

大华公司于20X0年6月1日采用分期收款方式销售A商品一台,售价500 000元,增值税率为17%,实际成本为300 000元,合同约定款项分5年平均收回,每年的付款日期为当年6月1日,并在商品发出后先支付第一期货款。每年收回货款100 000(500 000÷5)元。

企业应作如下会计分录(假定符合销售商品收入确认的所有条件):

①发出商品时:

借:分期收款发出商品 300 000

贷:库存商品300 000

②每年6月1日销售实现时,应按照商品全部销售成本占全部销售收入的比

例结转商品销售成本(300 000÷500 000×100 000=60 000元),并记录:

借:主营业务成本 60 000

贷:分期收款发出商品 60 000

(五)、涉及销售退回的销售业务

月末售出的A产品发生退货,原结转的营业成本为5 000元,退回的A产品已经入库,则公司应记录:

借:库存商品──A产品5 000

贷:主营业务成本──A产品 5 000