特殊库存概述

特殊库存是相对于任何给定物料的正常库存而言。在企业经营过程中,可能会有一些其他类型的库存因为所有权或地点的原因必须进行特殊管理,这些物料或产伴成品可能是公司自己的库存,但存储在供货商或用户处,也可能是属于供货商或用户的物料或产伴成品,却存储在自己的库存中。

特殊库存的类型

特殊库存的类型一般有下列几种。

1.供货商的特殊库存

(1)存储在自己库存中的供货商代销物料;

(2)存储在自己库存中的供货商可退包装;

(3)提供给供货商的物料。

2.用户的特殊库存

(1)在用户处的代销物料;

(2)在用户处的可退包装;

(3)销售订单库存。

这些库存对于每个供货商、用户或销售订单都需要作独立的特殊管理。在特殊库存的数据中,总是包括有供货商、用户或销售订单的相关信息。

特殊库存的处理

特殊库存的特殊性可以概括为以下两点:

·库存是否属于公司财产,总账分录如何处理。

·库存可用量计算是否考虑该类库存。

搞清楚这两点后,特殊库存的处理原理就非常简单。下面以供应商管理库存为例进行说明。

例1 某零部件加工企业A是某大型企业B的零件供应商。A企业将其零部件直接保存在B企业的仓库中。B企业使用后再进行货款结算。

在这种情况下,A企业将其零部件运输到B企业的仓库中相当于公司内部转库。所以,在实际应用中,将B企业中保存A企业零部件的仓库设置为A企业的一个逻辑仓库或货位。B企业领用零部件后,A企业视同销售,销售出库的库位为该逻辑仓库。

例2 某分销企业C按“委托代销”方式进行分销业务。委托代销发货时,货物从委托方C(分销商)发给受托方(代理商),发货后货物的所有权不转移。实际应用时,在C企业的账套内,设置一个“代理商逻辑仓库或货位”。委托发货时,发货的接收仓库为在分销商组织内(账套内)建立的“代理商逻辑仓库或货位”。在会计账务处理上,货物的转移相当于公司内部的货物转移。

委托销售结算时,系统应该自动将“受托方虚拟仓库或货位”的货物进行出库处理,并且生成相关的会计分录。该处理和正常销售的出库及账务处理原理一样。

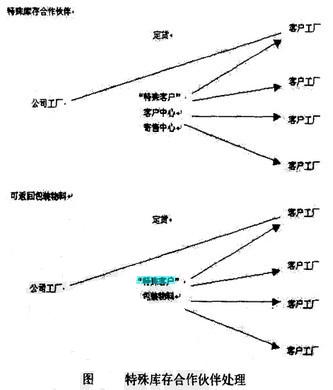

特殊库存合作伙伴

特殊库存合作伙伴是在销售订单中分配给客户主记录的一个合作伙伴。该合作伙伴必须不是售达方(SP)、送达方(SH)、出具发票方(BP)、付款方(PY)中任意一种合作伙伴。然而,该合作伙伴也可以说是实际消耗物料的合作伙伴。

举例来说,某个大型组织有一个中心仓库,所有的寄售库存从这里直接发到每一个客户所在工厂(如图所示)。在系统中,中心仓库将注册为一个合作伙伴。对于可返回包装物料和寄售库存来说,你都可以拥有特殊库存合作伙伴。你首先得为它们创建一个新的客户,就好像在创建售达方客户一样;并使用同样的会计组。必须把这些特殊库存合作伙伴分配给相关的售达方的客户主记录。恃殊库存合作伙伴有合作伙伴功能关键字SB。当特殊库存合作伙伴消耗物料时,如果存在任何寄售库存或可返回包装材料,系统将自动拣配特殊库存合作伙伴,并且记录库存情况。和先前讨论的一样,也可以通过和查看库存的分配情况。