什么是流动资产投资决策

流动资产投资决策是指企业为扩大经营规模和范围,需要增添材料,在产品、产成品和货币资金等流动资产的决策。

流动资产投资决策的特点

流动资产投资决策,指企业投资于现金、应收账款、存货等流动资产的决策。相对于长期资产投资决策,流动资产投资决策一般具有以下特点:

①投资回收的时间短。流动资产一般一年或一个经营周期内可以收回。

②变现能力强。流动资产短期内可以迅速变卖,获取资金。

③占用资金波动大。流动资产占用的资金经常随销售的变化而变化,波动较大。

流动资产投资决策分析

流动资产投资管理的关键是保持资产的流动性,需要进行分析和应做好的工作有以下方面:

1.现金投资分析。需做好以下工作:

a.要确定并保持有适量的现金余额,以应付紧急情况使用。

b.要编制现金预算,加强现金投资的计划性。

c.要加强对现金日常管理,提高现金使用效率。

d.要合理处置余缺现金,做到灵活处理,把现金使用搞活。

e.要编制现金收支报表及说明书,加强问题分析,提出改进措施。

2.短期证券投资分析。

分析在短期内可随时变现的有价证券,一方面争取获得比存放银行更多的收益,同时做好准备随时兑取,以平衡现金收支关系。

3.应收账款投资分析。

主要应做好以下工作:制定最佳的信用政策(包括确定信用标准、信用条件、信用期限、信用成本等),控制应收账款投资的适度规模,采取切实有效的收账策略和收账方针,在不断扩大信用、维护与客户的信用关系、增加收益的同时,将风险损失等信用成本降至最低程度。

4.存货投资分析。

存货是企业在经营过程为销售、生产耗用而储备的商品、材料物资、低值易耗品、包装物等。主要应做好的工作是:制定最佳订货批量、确定合理库存定额、优化库存结构、控制存货风险、提高存货管理效率。

流动资产投资决策的意义

流动资产投资是指企业在原材料、商品等流动资产上的资金投入。企业将暂时闲置不用的货币资金用来购买其他企业的债券和股票以期取得短期投资收益(其投资可随时变现),其核算帐户——“有价证券”列为资产负债表的流动资产类,因而这种投资也属于流动资产投资。一般说来,流动资产投资具有单项投资额小、投资回收期短、对企业当期生产经营活动及其经济效益影响大等特点。因此,正确的流动资产投资决策,对于保证企业生产经营活动的正常进行并取得良好的经济效益,具有十分重要的现实意义。

流动资产投资决策的方法

1.成本费用比较法

这种方法就是预估每个可行方案的成本费用,通过成本费用的比较,选择出成本费用最低的方案。这种方法适应于各方案贞有成本、费用、损失问题、而无需考虑收入对比的任何财务决策,具有广泛的适用性。下面用本法分别举例说明一下资金筹措和付款方式的决策问题。

设某企业今年一季度需要增加流动资金1000万元,现有甲、乙两种筹资方案都可以满足需要(见表1),合同规定第四月初还本付息。问:应选择哪一种方案?(甲、乙两种方案的月利率(单利)分别为8‰,9‰)

甲方案还本付息额=l000+500×8‰×3+300×8‰×2+200×8‰×1=1018.4(万元)

乙方案还本付息额=l000+400×9‰×3+400×9‰×2+200×99‰×1=1019.8(万元)

因甲方案还本付息额较乙方案少,所以应选择甲方案。

表1

| 甲方案 | 乙方案 | |

| 第一月初 第二月初 第三月初 |

500 300 200 |

400 400 200 |

2.创利额对比法

创利额也称贡献毛益或边际利润,是指商品销售额与变动成本之差。在商业企业中,变动成本一般包括商品进价、销售税金和变动费用。当在现有经营能力的基础上提出若干可行性方案时,因不同方案的固定成本(固定费用)相等,故可仅根据各方案创利额的大小来选择最优方案。这就是创利额对比法。现举例说明这种方法在商品购进品种决策中的应用。

某商业企业现有一笔资金,拟购进一批A商品,或者购进一批B商品。A、B两种商品的有关资料如表2,试决策应购进哪一种商品?

解:因固定成本数额相等,所以只需考虑计算创利额的大小。

A商品的创利额=销售收入-变动成本=30000×20-30000×14=180000(元)

B商品的创利额=销售收入-变动成本=34000×16-34000×10=204000(元)

表2

| A商品 | B商品 | |

| 销售数量(件) | 30000 | 34000 |

| 单位售价 | 20 | 16 |

| 单位变动成本 | 14 | 10 |

| 单位创利额 | 6 | 6 |

| 固定成本 | 150000 | 150000 |

也可以用“某种商品的创利额=该种商品销售量X单位创利额”求得各该商品的创利额。结果和上述答案是一致的。

由此可知:该企业购进B产品比购进A产品可多实现创利额24000元(即204000-180000元)因而应选择购进B商品。

3量本利分析法

亦称盈亏分析法。它是根据商品销售量(销售额)、成本和利润三者之间的相互依存关系来确定在什么情况下哪个方案最优的决策方法。这种方法与创利额对比法都是一个共同的基础,都需对成本或费用按其与商品销售量(额)的依存关系划分为固定成本和变动成本。下面举例说明亏损商品是否继续经营的财务决策问题。

某五金公司1990年经营的甲、乙、丙三种商品,经营情况如图表3问:乙商品是否应停止经营?

表3单位:元

| 甲商品 | 乙商品 | 丙商品 | 合计 | |

| 销售收入 | 120000 | 60000 | 70000 | 250000 |

| 变动成本 | 60000 | 50000 | 50000 | 160000 |

| 创利额 | 60000 | 10000 | 20000 | 90000 |

| 固定成本 | 30000 | 15000 | 12000 | 57000 |

| 经营利润 | 30000 | —5000 | 8000 | 33000 |

解:从表中数据可见,乙商品的经营利润为负数。如果将乙商品停止经营,在没有其它商品补充经营的情况下,乙商品负担的15000元固定成本,总是要发生的,并转移到甲、丙两种商品中,其盈亏合计数为(60000+20000)-(30000+15000+12000)=23000元。因此,停止经营乙商品后,不仅没有增加企业利润,反而造成利润绝对数减少10000元(33000-23000)。原因在于这样不但使原有乙商品失去了创利额,而且把原来乙商品应负担的固定成本交给了甲、丙两种商品负担。由此可知,这类决策问题中,如果某商品的经营能提供一定的创利额,一般情况下是可以继续经营的。

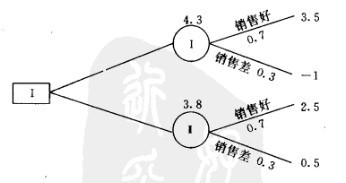

4.决策树法

它是用树枝图型来简明地对各可行方案进行比较、选优的一种决策方法。这种方法属于风险型决策,其基本原理是将每一方案的每一可能结果的值记于概率分枝的末端;然后,计算每一方案的期望值;最后,比较各种方案的期望值并选定最佳方案,即费用最少或盈利最大的方案。决策树法是一种科学的决策方法,在财务决策中具有十分广泛的用途。下面举例说明决策树在流动资金使用决策中的屯冈。

某商业企业从税后留利中提取流动资金l0万元。拟定有两种使用方案。一个是向另外一企业联营投资,时间2年。经过预测在销售好的情况下,每年获利3.5万,在销售差的情况下每年亏损1万元;另一个是补充自身的流动资金,根据企业情况,在销售好的情况下,每年获利2.5万,在销售差的情况下,每年获利0.5万。未来市场销售情况有好、差两种,其概率分别为0.7和0.3。这个例子就属于风险型决策问题。利用决策树分析。

解:将以上两个方案绘成决策树图见下图。

计算两种方案的期望值:

I方案的期望值=3.5×0.7×2+(-1)×0.3×2=4.9-0.6=4.3(万元)

Ⅱ方案的期望值=2.5×0.7×2+0.5×2×0.3=3.5+0.3=3.8(万元)

因方案I的期望值大于方案Ⅱ的期望值,所以应选择联营投资方案。