战略盈利性的概念

战略如果不能为企业盈利,就很难称其为成功的战略。战略成功的这一要件在没有时间要素约束的情况下看起来是简洁明了的。战略可以建立在强调短期盈利或长期盈利的基础上。其中,长期盈利能力的构建通常需要进行短期的投入,这些为长期盈利进行的投入并不会影响企业在短期获取盈利的能力,但它们确实抑制了企业获得短期回报最大化。企业对增长寄予希望是重要的,但企业同样应记住为增长而增长所带来的负面影响会像癌细胞一样侵蚀企业。增长或市场份额目标应建立在具体的商业模式和长期回报考量上。收入的取得可能会伴随着利润的损失,也可能对企业的现金流和其他资源产生制约作用。在这个问题上,企业对“正确的”消费者进行定位与“增长”至少是一样重要的,这一过程需要企业在各类具体的商业模式中对“成本销量利润”的逻辑具备深入的认识。这些“正确的”消费者包括:长期能够带来企业盈利的消费者、相对容易对企业产生忠实感的消费者、赏识企业的竞争优势并能够从中获益的消费者(也就是从企业独特的差异性和竞争优势中获得价值的消费者)。

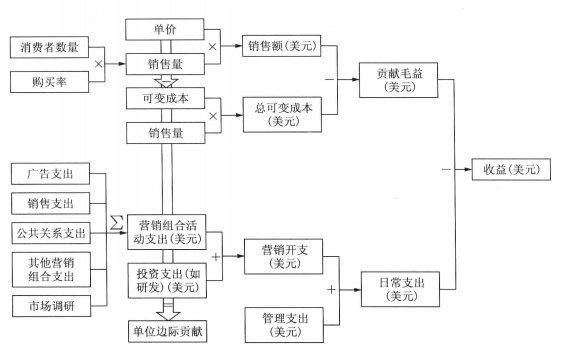

基础的经济逻辑

利润是收入和成本的各类成分进行逻辑组合后的产物。分解这些收入和成本的构成要素能够帮助企业对战略和利润的来源进行思考。例如,对销量进行分解(购买率乘以消费者数量再乘以产品价格)就能够突显企业提高利润的不同途径,包括:提高产品价格、增加购买率、争取新的消费者。图1呈现了这一本-量利理论,并强调了单位边际贡献这一概念。

图1:本-量-利理论和边际收益

盈亏平衡分析

盈亏平衡点指全部销售收入等于全部成本时的销量。盈亏平衡点的计算对企业评估营销活动、营销计划和战略可行性而言是至关重要的。盈亏平衡是销售的各项收入等于所有成本的时点。其中,销售收入等于产品的销量乘以产品的平均价格;而总成本可以分为两个部分:可变成本(随销量增加而增加的成本)和固定成本(不随销量增加而增加的,企业在一定时期内保持不变的费用和开销)。如上拆解过程可由如下公式进行简要地总结:

总收入=价格×销量

总成本=(单位可变成本×销量)+固定成本

假设企业处在盈亏平衡点上,则全部销售收入等于全部成本,如下公式成立:

总收入=总成本

(价格×销量)=(单位可变成本×销量)+固定成本

对如上公式进行求解(也就是对公式左右两端的变量进行移项)能够得到盈亏平衡销量:

盈亏平衡销量=固定成本/(价格一单位可变成本)

例如,如果从事冰淇淋甜筒的生意,产品的单位可变成本(即每一支冰淇淋的勺子、蛋卷筒和纸巾的成本)是1美元.售价2美元,并且必须为我们的冰激凌售货车支付150美元。通过这些信息就能够快速地算出需要卖出150支冰淇淋甜筒才能达到盈亏平衡(因为价格减去单位可变成本:2—1—1(美元),所以能在每一次销售中赚得1美元,这1美元也被称为边际收益)。需要首先赚150美元来支付售货车的成本,其后就能开始盈利。而为贷款购买购物车的银行想要知道的是:“他们需要卖多少甜筒才能盈亏平衡(并把我们的钱还上)?”