什么是库存天数

库存天数就是将库存周转效(串)换算成具体的天数。

库存天数计算公式

库存天数=365天/库存周转数

库存周转数本来就是表示一年中周转多少次的值,所以用该计算可以把周转数转换成天数。

假设库存周转数为6,用该式计算出的库存天数为60.8天。就是说,应每两个月周转一次。这时,库存天数和库存周转数只不过是表达不同而已。可是,在这里决定用库存天数表示是有原因的。用天数把握库存的目的是要从资金流动的角度管理库存。因为影响资金流动的要素是应收账款和应付账款。库存天数和这两个要素有着密切的关系,所以控制库存天数能管理资金流动。

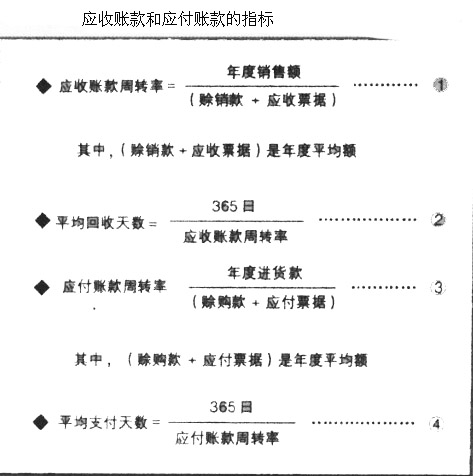

先说说应收账款,这是赊销款相应收票据的平均余额之和。表示应收账款状况的指标是用下图的算式求出的应收账款周转串。

假设年销售额为90亿日元,应收账款为15亿日元,那么应收账款周转率为6,再用365天除以该周转串,求出的就是平均回收天数。该例中365天除以6等于60.8天。再说说应付胀款,这是赊购账和应付票据的平均余额之和。表示应付账款状况的指标是用图2—20的算式求出的应付账款周转率。假设一年的进货款为78亿日元,应付账款为13亿日元,那么应付账款的周转串为6,再用365天除以该周转宰,求得的平均支付天数为60.8天。

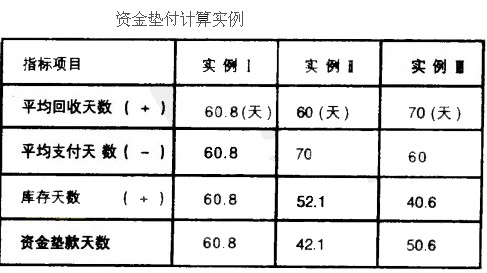

当平均回收天数比平均支付天数短时,需要补差的垫款资金。该例中(例1)由于回收天数和支付天数是一样的,所以不需要。库存垫款资金的总和就是与库存天数60.8天相应的金额。

除此以外,再如图所示的第二例和第三例。

实例二库存天数为52.1天(周转效为7次),回收天数为60天,支付天数为70天,资金垫付天数为42.1天。实例三的库存天数为40.6天(周转数为9次),比较短.回收天数为70天,支付天数为60天,资金垫付天数的合计为50.6天。

例1中尽管回收天数和支付天数是相同的,但是由于库存天数为60.8天(周转效为6次)比较长,所以资金垫付天数也最长为60.8天。在这种情况下,至少要把库存天数改为50天。换言之该天数的库存为合理库存,其金额可以通过一天的平均销售额乘以合理库存天数求出。

例1的年销售额为90亿日元,每天的销售额大约为2465万日元,合理的库存金额是2465×50=12亿3250万日元。