什么是即付年金

即付年金又称“先付年金”或“预付年金”,是指在一定时期内,以相同的时间间隔在各期期初收入或支出的等额的款项。

即付年金与普通年金的区别仅在于付款时间的不同。利用后付年金系数表计算即付年金的终值和现值时,可在后付年金的基础上用终值和现值的计算公式进行调整。一个n期的即付年金相当于一个(n-1)期的普通年金与每期的现金流量的和。

即付年金的计算

先付年金与后付年金的区别仅在于付款时间的不同。由于后付年金是最常用的,因此,年金终值和现值系数表是按后付年金编制的。利用后付年金系数表计算先付年金的终值和现值时,可在后付年金的基础上用终值和现值的计算公式进行调整。

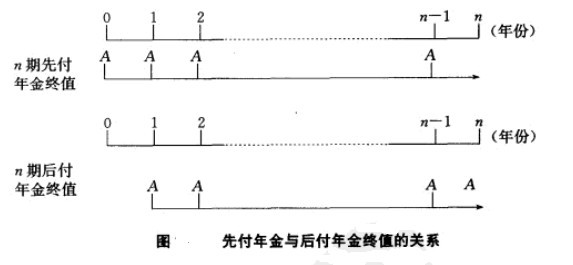

n期先付年金终值和n期后付年金终值之间的关系可用下图加以说明。

从上图可以看出,n期先付年金与n期后付年金的付款次数相同,但由于付款时间不同,n期先付年金终值比n期后付年金终值多计算一期利息。所以,可以先求出n期后付年金终值,然后再乘以(1+i)便可求出n期先付年金的终值。其计算公式为:

此外,还可根据n期先付年金与n+1期后付年金的关系推导出另一公式。n期先付年金与n+1期后付年金的计息期数相同,但比n+1期后付年金少付一次款,因此,只要将n+1期后付年金的终值减去一期付款额A,便可求出n期先付年金终值。其计算公式为:

【例】某人每年年初存入银行l000元,银行存款年利率为8%,问第10年末的本利和应为多少?

(元)

(元)

或

(元)

(元)

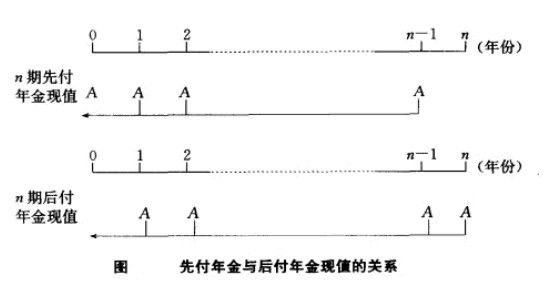

n期先付年金现值与n期后付年金现值之间的关系,可以用下图加以说明。

从图上中可以看出,n期后付年金现值与n期先付年金现值的付款期数相同,但由于n期后付年金是期末付款,n期先付年金是期初付款,在计算现值时,n期后付年金现值比n期先付年金现值多贴现一期。所以,可先求出初期后付年金现值,然后再乘以(1+i),便可求出n期先付年金的现值。其计算公式为:

根据n期先付年金与n-1期后付年金现值的关系,还可推导出计算n期先付年金现值的另一个公式。n期先付年金现值与n-l期后付年金现值的贴现期数相同,但n期先付年金比n-1期后付年金多一期不用贴现的付款A,因此,先计算n-1期后付年金的现值,然后再加上一期不需要贴现的付款A,便可求出n期先付年金的现值。其计算公式为:

【例】某企业租用一设备,在10年中每年年初要支付租金5000元,年利息率为8%,问这些租金的现值是多少?

(元)

(元)

或

(元)

(元)