什么是利润审计

利润审计是指对企业的生产管理成果、利润总额、利润分配和会计处理等方面所进行的审计。

利润审计的内容

利润审计的内容利润审计的内容包括利润内部控制制度的评价审查、营业利润的审计、投资净收益的审计、营业外收支净额的审计、所得税的审计。

(1)利润内部控制制度的评价审查

评审利润内部控制制度的健全性和有效性,主要审查以下几个方面:

①确定企业是否建立了完备的营业利润计算制度,计算方法是否符合收入与费用相配比的原则;

②确定企业是否建立了合理的投资收益内部控制制度;

③确定企业是否建立了合理的补贴收入内部控制制度;

④确定企业是否建立了营业外收支的内部控制制度,营业外收支项目的设置是否符合政策规定,有无任意增减项目的行为;

⑤确定企业是否认真执行了国家有关所得税的制度;

⑥确定企业在处理利润分配业务中不相容职务是否分离,有无越权行事、假公济私以及串通舞弊等情况。

审计人员应在了解上述内容的基础上,通过编制流程图、调查表等方法,对内部控制制度的健全性进行调查,然后采用观察、审核和重做等方法,对内部控制制度的有效性进行测试,经过分析评价,确定企业内部控制制度的可信赖程度,并据此确定实质性审计的范围、重点、程序和方法。

(2)营业利润的审计

营业利润的审计包括主营业务利润的审计,其他业务利润的审计,管理费用、营业费用和财务费用的审计。

(3)投资收益的审计

投资收益的审计包括审查投资收益来源的合法合理性,投资收益入账的正确性、及时性,投资收益数额计算的真实正确性,投资收益账务处理的合规正确性。

(4)补贴收入的审计

补贴收入的审计主要包括审查补贴收入来源的合法合理性,补贴收入入账的正确及时性,补贴收入数额计算的真实正确性,补贴收入账务处理的合规正确性。

(5)营业外收支净额的审计

营业外收支净额的审计包括审查营业外收支项目设置的合规性,营业外收支数额的真实正确性,营业外收支账务处理的合规正确性。

(6)所得税的审计

所得税的审计包括审查所得税计税依据的合法正确性,所得税税率的合法正确性,应纳所得税额计算与解缴的正确及时性。

利润审计的主要任务

(一)审核被审企业的产品销售利润的核算是否合理;

(二)审查被审企业的销售利润分配是否正确,缴纳的税金有无隐瞒项目;

(三)审查被审企业的税款和利润的上交是否及时,有无延期或拖欠事实;

(四)检查被审企业的营业外收支是否合法,有无违反财务或会计条例规定的项目;

(五)检查被审企业的会计处理业务,有无违反财经制度及有关规定的项目等。

利润审计的目标

(1)确定利润的内部控制制度是否健全、有效,是否被一贯执行。

(2)确定利润总额和构成内容是否合法、合规,是否真实、正确,有否隐瞒真实的财务状况和经营成果。

(3)确定利润的帐务处理和收支结转是否真实正确,在利润表上的表达是否恰当,有无差错和虚假情况,有否任意减少利润或增加亏损,有否截留、转移国家和单位的收入或私设小金库。

(4)对利润计划完成情况进行分析段评价,查明亏损原因,促进企业改善经营管理,扭转亏损,提高经济效益。

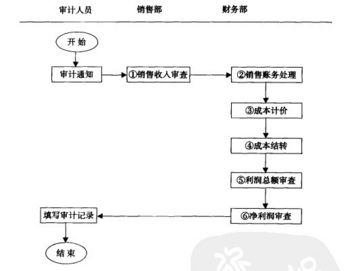

利润审计的流程

| 任务概要 | 利润审计 |

| 节点控制 | 相关说明 |

| ① | 审查销售过程是否合乎公司的管理规定 |

| ② | 审查销售账务处理的正确性 |

| ③ | 审阅“产成品明细账”、“发出商品明细账”等,审核计价方法是否前后一致 |

| ④ | 审查销售成本结转是否符合配比原则 |

| ⑤ | 审查“本年利润账户”并核对相关账户记录的一致性 |

| ⑥ | 审查所得税征收范围、计税依据、税率、税额的计算 |