什么是公司财务

公司财务是指公司资金运动和由资金运动所引发的公司与各有关利益主体之间的经济利益关系(即财务关系)。

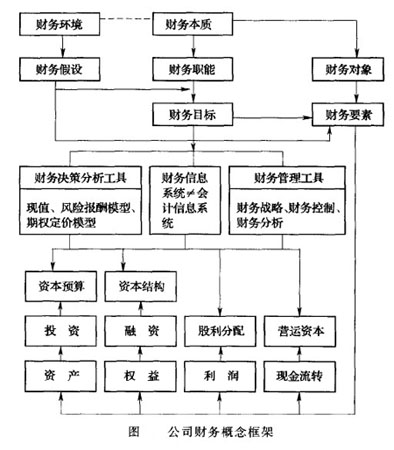

公司财务概念框架

公司财务的发展

公司财务的概念是在不断演变和发展中形成的。本世纪初,股份公司迅速发展,公司对资金的需求十分迫切。同时,公司公布的会计报表上的盈余和资产价值缺乏可依赖的权威依据,股票交易受到人为操纵而价格胡乱变动。这样就使得投资人对公司发行的股票和债券都望而却步。因此,如何筹集资金是当时公司财务的最重要内容。

30年代资本主义世界的经济危机,使得市场竞争异常激烈,公司财务面临的主要问题是破产、改组、清算,以及政府对证券市场的管制等。这样,公司财务的重心就从公司的扩充转到公司的生存上宋。50年代起,随着计算机技术的发展,公司普遍利用数学方法建立存货管理模型、现金和应收帐款管理模型、固定资产管理模型等,对公司资产进行分析、管理,公司财务管理受到极大重视。此时,公司财务重心除了融资以外,还偏重于对资本价值运动的内部分析和管理。60年代,公司财务的重心是最适合的证券组合与资本成本。这一阶段,SharPe和Lintner提出了著名的资本资产定价模型(简称CAPM)。70年代以来,公司财务的重点偏重于对资本使用和达到预期目标的筹划——即资本预算和对预算执行过程的控制。

公司财务与公司会计的区别

公司财务与公司会计是两个不同的概念。在西方发达国家,公司会计的主要任务是核算和编制资产负债表等财务报表。会计主要是对会计要素进行分类核算、编制财务报表,提供经营活动的财务信息,着重于反映历史和现状,为公司内部和外部的有关机构和人员(如股东、债权人、政府部门)提供资料。公司财务主要从事资金规划、资金筹措、投资以及资金运用等活动,侧重于编制预算、评价分析财务报表,利用财务信息进行财务决策。会计为公司财务提供有用的信息,是公司财务的基础。公司财务为会计核算作了补充。