什么是信用证结算

信用证结算是付款单位将款项预先交给银行,并委托银行签收信用证,通知异地收款单位开户行转知收款单位,收款单位按照合同和信用证规定的结算条件发货后,收款单位开户银行代付款单位立即付给货款的结算。

信用证结算的性质和特点

从性质上讲,信用证结算首先是一种银行信用,开证银行以自己的信用作为付款保证。开证银行保证当受益人在信用证规定的期限内提交符合信用证条款的单据时履行付款义务。这与汇款、托收结算方式的商业信用性质不同,因而比汇款、托收结算收款更有保障。其次,信用证是一种独立的文件。信用证虽然以买卖合同为依据开立,但它一经开出,就成为独立于买卖合同之外的一种契约,不受买卖合同的约束,开证银行以及其它参与信用证业务的银行只按信用证的规定办理。此外,信用证业务是一种单据买卖,银行凭表面合格的单据付款,而不以货物为准。

与汇款和托收结算方式相比较,信用证结算方式具有如下特点:

(1)安全性高。

由于信用证结算是一种银行信用,开证银行以自己的信用作为付款保证,因而对于出口商来说收汇有了较高保障。

(2)手续繁、费用多。

采用信用证结算方式,必须履行开证、通知、审证、交单、审单、垫付、偿付、赎单等一系列手续,手续较为复杂,而且对于进口商来说,需要支付较高的费用,而且还需交纳一定的押金等,费用比汇款、托收高得多。

(3)资金负担比较均衡。

对于进口商来说,开证时只需付出部分押金或者提供保证人作担保,收单时才支付全部货款,这比预付货款资金负担要轻得多。对于出口商来说,由于信用证作保证,装运货物后可以把单据卖给出口地银行以提前获得款项,其资金负担自然比托收和货到付款轻得多。

(4)采用信用证结算容易产生欺诈。

由于银行只管单据,不问事实,如果受益人不根据实际货物而伪造符合信用证条款的单据甚至制作根本没有货物的假单据照样取得货款,这样进口商就成为欺诈行为的受害人。

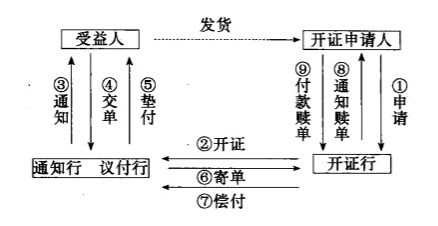

信用证结算的基本程序

采用信用证结算方式,其基本业务程序可以用图表示:

其中:

①申请。进出口双方在交易合同中规定采用信用证结算方式,为了履行合同,开证申请人(进口商)向当地银行填制开证申请书,依照合同的有关条款填制申请书的各项要求,并按照规定交纳押金或提供其他保证,请开证行开具信用证。

②开证。开证银行审核无误后,根据开证申请书的有关内容,向受益人(出口商)开出信用证,并将信用证寄交受益人所在地银行(即通知银行)。

③通知。通知银行收到开证银行开来的信用证后,经核对印鉴密押无误后,根据开证行的要求缮制通知书,及时、正确地通知受益人。

④交单。受益人接受信用证后,按照信用证的条款办事,在规定的装运期内装货,取得运输单据并备齐信用证所要求的其他单据,开出汇票,一并送交当地银行(议付银行)。

⑤垫付。议付银行按信用证的有关条款对受益人提供的单据进行审核,审核无误后按照汇票金额扣除应付利息后垫付给受益人。

⑥寄单。议付银行将汇票和有关单据寄交给开证银行(或开证银行指定的付款银行),以索取货款。

⑦偿付。开证银行(或开证银行指定的付款银行)审核有关单据,认为符合信用证要求的,即向议付银行偿付垫付款项。

⑧开证银行通知开证申请人向银行付款赎单。

⑨开证申请人接开证银行通知后,即向开证银行付款,从而获取单据凭以提取货物。