什么是企业经济统计学

“企业”一词源于英语中的“enterprise”,原意为企图冒险从事某项事业,就其最一般的本质属性来说,企业是通过利用土地、资本、劳动力等生产要素,在创造利润的动机和承担风险的前提下,从事某种相对固定的市场经济活动的经济主体,是通过提供某种满足社会需要的物品或劳务实现盈利,自主经营,自负盈亏,具有法人资格的经济组织。

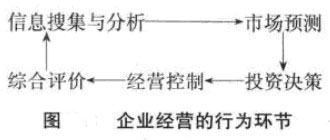

在市场经济条件下,企业是市场竞争的主体,企业从事生产,实现企业目标,必须有与之相适应的组织机构,并拥有生产某种产品,提供某种服务的人力、物力和财力,以及反映这些要素相互结合运动的各种信息。因此,企业就是一个用提供的各种资源经过调整、配合、组织而进行有效生产经营信息搜集与分析一市场预测运转的投入产出系统。在激烈的市场竞争中,企业的“利润机制”,决定企业经营的行为环节,如下图所示。

显然,上图中行为环节都是统计所涉及的领域,无论是传统的统计方法,还是现代统计技术,都是对企业经营进行管理(经营管理)的必不可少的有效工具。光有定性的分析,在市场竞争中无疑是寸步难行的。

企业经济统计学是统计学在企业统计领域的应用,是统计定量分析的方法技术在企业活动领域的事务活动。企业经济统计学是统计学方法技术与企业经济理论结合的交叉学科,它是一门部门统计学,是社会经济统计学的一个分支,是企业经济统计工作实践经验的理论概括。

企业经济统计学是一门方法论学科,它是在企业经济统计工作实践经验的基础上产生和发展起来的,用来指导企业经济统计实践。它已经形成了理论体系,必然会反过来指导企业经济统计实践,由于企业经济统计实践是不断发展的,企业经济统计学要能更好地发挥它指导实践的作用,需要不断地总结企业经济统计实践经验来充实和完善自己,使理论对实践有一定的超前性。

企业经济统计的研究对象

企业统计的需求对象主要为政府(行政管理部门)、企业(事业)单位、投资者和研究者。广义的企业经济统计包括政府统计和企业管理统计(狭义的企业经济统计),这里就狭义的范畴进行讨论。

现代企业的全部活动,按其性质可分为生产活动和经营活动。其中生产活动的主要内容是充分利用企业内部的资源和条件,提高生产效率,以最经济的办法按预定计划把产品制造出来。经营活动的主要内容包括生产活动前的“活动”,即市场调查、需求预测等,有包括生产活动后的“活动”,即产品销售、技术服务、财务决策和成本控制等。

企业统计研究的对象具体指企业的生产活动和企业的经营活动。

企业的生产活动,是指企业内部以生产为中心的活动,包括基本生产过程、辅助生产过程、生产技术准备工作、生产服务工作等内容。这部分活动的主要任务是保证生产过程平衡协调进行,提高劳动生产率,生产出高质量的产品。生产活动顺利进行必须处理好三种关系,即人与人的关系、人与物的关系和物与物的关系。企业的经营活动贯穿于企业活动的全过程。企业作为相对独立的商品生产者,为了使其商品能够销售出去,必须在生产之前进行市场调查和市场预测,了解市场的需求、企业所处环境的变化以及竞争的情况。在销售过程中还要做好宣传、发布广告等工作,并实行良好的销售服务。为了有效而经济地进行产品生产,企业必须根据市场条件、技术状况等因素选择材料、设备、工具等。所有这些对市场、产品和价格、材料和设备以及对市场需求的调查研究、对竞争对手的研究、对商品推销策略的研究等均属于经营活动。

需要注意的是,企业经济统计研究的是企业生产经营活动中有关数据收集、整理和分析企业经济活动数量方面的统计方法论,涉及统计指标体系的设计,而不是企业内部如何管理的问题。